Federação analisou carteira de empréstimos da Funcef e identificou que é possível deixar o serviço mais acessível aos participantes. Simulação mostra que valor inicial das parcelas pode ficar ao menos 26% menor

A Fenae analisou a carteira de crédito consignado da Funcef e identificou os pontos em que é viável avançar para tornar os empréstimos mais acessíveis aos participantes. Seja na extensão de prazo, na ampliação de limites ou na redução de taxas, tem espaço até para ajudar quem está pagando o equacionamento. Simulação feita por nossos especialistas mostra que, com alguns ajustes imediatos, seria possível reduzir em mais de 26% o valor inicial das parcelas e a renda mínima exigida para a concessão do limite máximo de crédito. No próximo dia 16, a Fenae se reunirá com o presidente da Funcef, Carlos Antônio Vieira, para apresentar um conjunto de propostas de melhorias para o CredPlan.

O CredPlan tem taxas que variam de INPC + 6,2% a INPC + 7,7% ao ano, com limite de R$ 95 mil e período máximo de 96 meses, tudo isso sujeito ao sistema de amortização conhecido como SAC, no qual as primeiras parcelas são mais caras e se reduzem ao longo do tempo. Para gerir a operação, a Funcef cobra uma taxa de administração de 0,5% ao mês sobre o valor da parcela.

Mas como seria possível melhorar? Fizemos uma comparação com outros fundos de pensão brasileiros e estudamos a carteira da Funcef nos últimos cinco anos para identificar os ajustes necessários. “O CredPlan pode ser mais acessível aos participantes, que são os donos desses recursos. O momento pede flexibilidade e boa vontade da Funcef”, afirma a diretora de Saúde e Previdência da Fenae, Fabiana Matheus.

Tem espaço para reduzir rentabilidade

O CredPlan apresenta rentabilidade três vezes maior que a dos demais ativos da Funcef. Enquanto a carteira da fundação em geral obteve valorização de 35% nos últimos cinco anos, os empréstimos chegaram a 106%. Como o objetivo não é gerar lucro, mas sim a oferta de um benefício de extrema importância e o atingimento da meta atuarial, há muito espaço para cortar custos sem comprometer resultados.

No período analisado, a rentabilidade da carteira de operações com participantes da Funcef é a segunda maior entre os grandes fundos de pensão. Acima da Funcef, somente a Petros, com 118%. Em terceiro lugar, está a Valia, com 88%, seguida pela Previ, com 85%.

Tem espaço para reduzir taxas de juros

As taxas de juros reais praticadas pela Funcef no CredPlan são as mais baixas em relação aos demais fundos de maior porte. Na comparação com Petros (de 7,31% a 11,35%) e Valia (de 12,68% a 23,14%), a Funcef tem as condições mais atrativas, com taxas que variam entre 6,2% e 7,7%).

A análise da carteira da Funcef, considerando a meta atuarial atual de INPC + 5,5% e o índice de inadimplência de 0,6% registrado pela fundação, indica que as taxas de juros cobradas no CredPlan estão adequadas e não seria conveniente reduzi-las, não fosse a decisão de reduzir a meta atuarial em 1p.p anunciada no final do ano passado. Com a nova meta de INPC + 4,5%, o mínimo que se espera é uma redução proporcional nas taxas de juros cobradas sobre o empréstimo, algo que até o momento a Funcef não mencionou.

Tem espaço pra reduzir a taxa de administração

Dos fundos que cobram taxa de administração, a Funcef é a mais cara. A taxa praticada pela Petros é de 0,25%, enquanto a Previ cobra 0,1% em um de seus plano e 0,2% no outro, formando uma média de 0,15%. Valia não adota taxa de administração, embora tenha as taxas de juros mais altas. A Funcef, por sua vez, cobra 0,5%, a taxa mais elevada.

Tem espaço para aumentar prazo

Para quem está apertado, diluir o empréstimo em um número maior de parcelas pode ser uma solução que proporcione tranquilidade e comprometa uma fatia menor do orçamento mensal. Porém, a Funcef é a que oferece o menor prazo (96 meses) para concessão de empréstimos. Valia e Petros chegam a 120 meses, ou dois anos a mais.

“A carteira de empréstimos da Funcef comporta com tranquilidade a extensão do prazo sem qualquer risco ao equilíbrio. Com taxas adequadas, fica muito mais confortável para o participante ter a opção de um número maior de parcelas”, sugere Fabiana Matheus.

Tem espaço para aumentar limite

O limite de empréstimo também pode crescer. A Funcef empresta até R$ 95 mil, enquanto a Petros chega a R$ 147,3 mil para participantes com reserva, e a Valia chega a R$ 500 mil. O limite praticado pelo fundo de pensão dos trabalhadores da Vale, sexto maior do país, chega a ser mais que o quádruplo da Funcef, que ocupa a terceira posição no ranking dos fundos de pensão.

Considerando que muitos participantes já têm suas margens de consignação comprometidas por empréstimos junto à fundação e à própria Caixa, e que um grande número também já foi atingido pelos planos de equacionamento, a possibilidade de ampliar o limite de crédito seria um alento.

“Até os valores a serem pagos por conta nos planos de equacionamento poderiam caber nesse limite de crédito, como forma de socorrer ativos e aposentados. A Funcef tem patrimônio, reservas e todas as condições para proporcionar isso aos participantes”, comenta a diretora da Fenae.

Tem espaço para mudar o sistema de amortização

A mudança recente no sistema de amortização, da tabela Price para a tabela SAC, é um retrocesso. A tabela SAC, que deixa as primeiras parcelas mais altas e reduz o valor mensal com o passar do tempo, tem efeito excludente. Para tomar o limite máximo de empréstimo (R$ 95 mil), conforme a Tabela SAC, o participante precisa ter uma renda bruta mínima de R$ 6.552,00, para pagar as parcelas iniciais que terão valor próximo a R$ 2.000,00. No sistema Price, a renda mínima exigida seria de R$ 5.677,00, 12% menor, enquanto as primeiras parcelas ficariam em torno de R$ 1.500,00, 25% mais baratas.

Se por um lado, a tabela Price proporciona parcelas iniciais menores que cabem com mais folga na margem consignável do participante, este sistema de amortização gera um valor total maior a pagar até o final do período. Já a tabela SAC torna as primeiras parcelas mais altas, um fator excludente para muitos participantes que não tê a renda mínima necessária, mas resulta em um valor total menor no final do prazo. Diante disso, o ideal seria dar ao participante a opção de escolher o sistema de amortização mais interessante para o seu caso.

Tem espaço para ajudar quem está no equacionamento

Um componente relevante na discussão em torno dos avanços no CredPlan são os planos de equacionamento que já atingem dezenas de milhares de participantes, comprometendo seus rendimentos mensais. Com descontos que já passam dos 10%, muitas pessoas precisam de opções para se capitalizar, mas já apresentam margem de consignação comprometida. Porém, as alternativas para mitigar o efeito do equacionamento poderiam passar por um período de carência ou por prazos mais longos, sempre observando a margem consignável. “A Funcef também precisa buscar mecanismos para auxiliar quem está arcando com o equacionamento. Além disso, uma nova política de renegociação é essencial”, afirma Fabiana Matheus.

Simulação

Simulamos um empréstimo no limite máximo permitido (R$ 95 mil) pelo prazo máximo disponível (96 meses) e comparamos as condições atuais com melhorias que sugerimos. Confira abaixo:

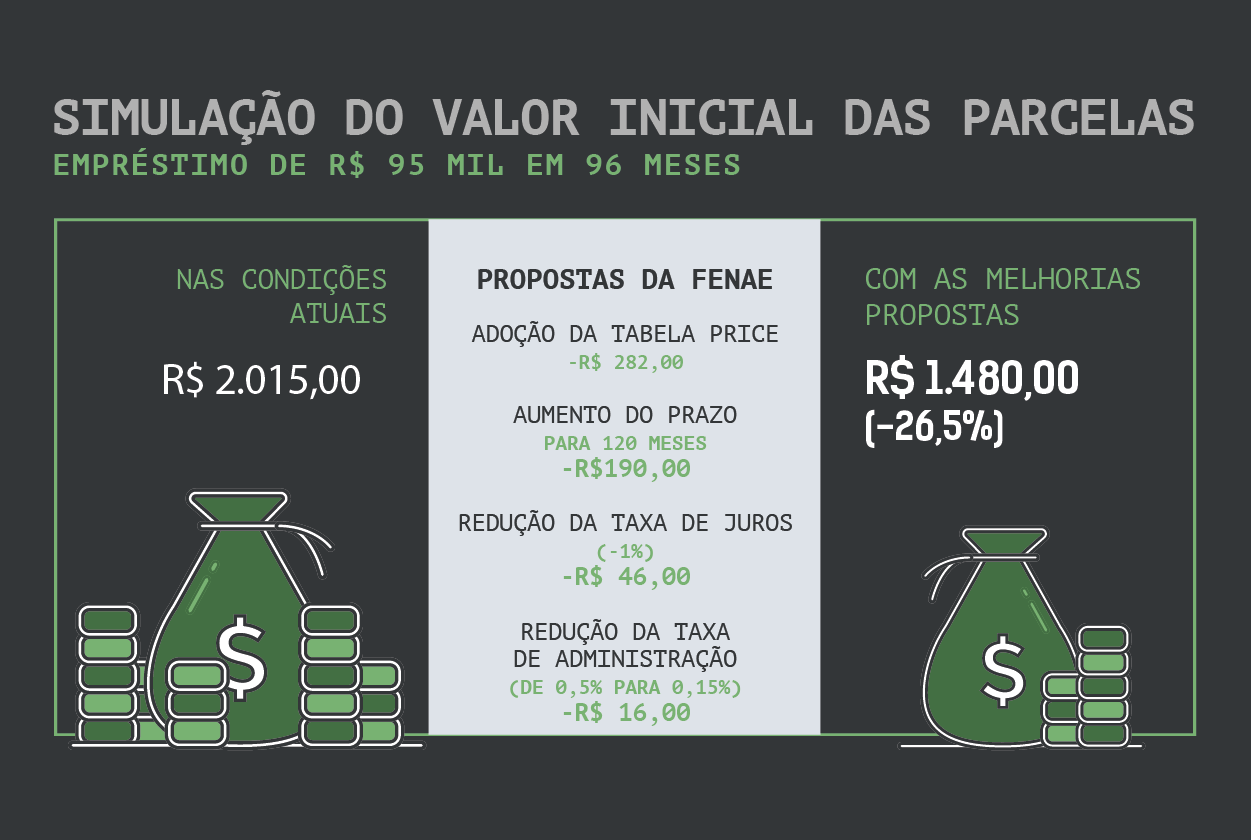

1) Nas condições vigentes, o valor das parcelas iniciais seria de R$ 2.015,00. Se aplicarmos as novas premissas, os impactos são os seguintes:

O valor inicial das parcelas com as novas premissas passaria a ser de R$ 1.480,00, 26,5% a menor que o atual.

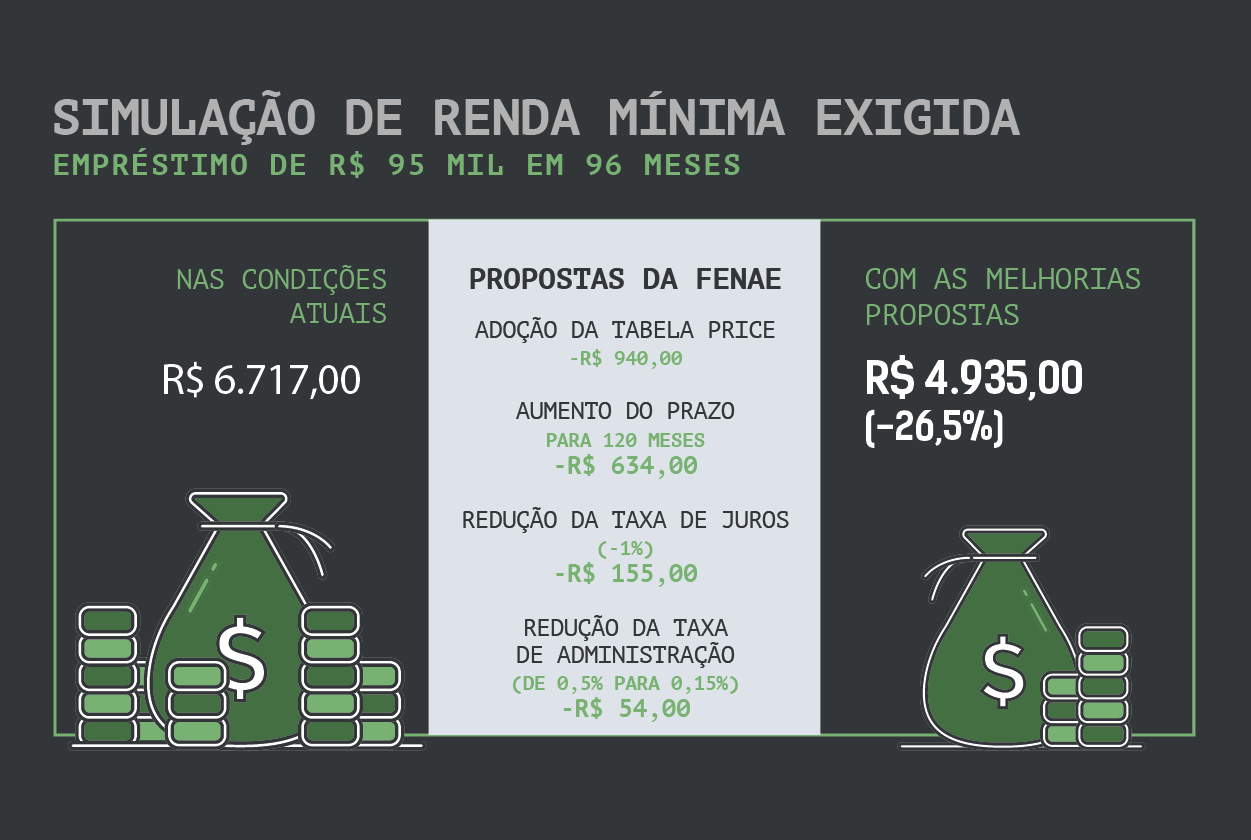

2) Se consideramos a renda bruta mínima exigida pela Funcef para a concessão do limite total (R$ 95 mil), a redução também é significativa. Hoje, o participante precisa ter um salário de R$ 6.717,00 para pegar o empréstimo. Com os avanços propostos, porém, a situação muda muito:

O valor da renda bruta mínima necessária para que o participante possa ter acesso ao limite máximo de empréstimo passa a ser R$ 4.935,00, redução também de 26,5%. As propostas para mudança do sistema de amortização, aumento do prazo e redução das taxas e juros impactam de forma relevante no valor da primeira parcela e assim permitem que um maior número de pessoas tenha acesso ao valor máximo do empréstimo.

Fonte: Fenae