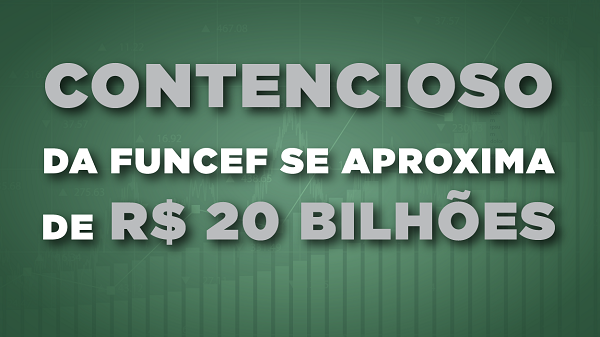

O contencioso da Funcef continua crescendo. O provisionamento para ações de “perda provável” diminuiu 12,9% em agosto em relação a dezembro de 2017 e atingiu R$ 1,12 bilhão, o equivalente a 16,4% do déficit de R$ 6,7 bilhões. Porém, os valores das ações de “perda possível” cresceram 4,3% e chegaram a R$17,9 bilhões. Ao todo, o contencioso já está em R$ 19,2 bilhões, quase o triplo do déficit acumulado.

Cerca de 1/3 das ações judiciais têm como objeto o CTVA. À exceção do Novo Plano, os outros planos da Funcef excluem essa verba do cálculo da contribuição previdenciária, impondo grandes perdas aos participantes. Esses trabalhadores vão à Justiça pedir a revisão de benefícios, mas a Caixa lava as mãos e a Funcef não cobra da patrocinadora.

Enquanto isso, o banco anunciou na semana passada lucro líquido de R$ 11,5 bilhões até setembro de 2018, um aumento de 83,7% frente ao mesmo intervalo de 2017. Dias depois, os participantes ativos vinculado a planos em equacionamento (REG/Replan Saldado e Não Saldado) terão uma surpresa: a Funcef descontará da segunda parcela do 13º salário a cobrança integral da contribuição extraordinária referente a este provento.

O perigo do contencioso “oculto”

O passivo judicial classificado pelo próprio jurídico da Funcef como de “perda possível”, de acordo com a lei, é registrado nos balancetes somente em notas de rodapé, uma menção discreta a um problema de grandes proporções. Esse contencioso “oculto” guarda consigo um risco que gradativamente vai impactar o resultado dos planos.

A classificação “perda possível” compreende as ações judiciais cuja chance de perda para a Funcef está avaliada pelo departamento jurídico da própria Funcef em 50%. Ou seja, os gestores da Fundação reconhecem que ao menos metade desse passivo se converterá efetivamente em perda. Portanto, R$ 8,95 bilhões virarão prejuízo para os planos de benefícios. Somente essa parcela do contencioso que será executada, segundo a previsão da Funcef, é 32,8% maior que o atual déficit dos planos.

“A Funcef subestima o contencioso, mantendo oculto um passivo de enormes proporções. A Caixa se nega a assumir sua responsabilidade e os maiores prejudicados somos nós participantes”, alerta a diretora de Saúde e Previdência da Fenae, Fabiana Matheus.

A ilusão da redução no provisionamento

Devido à reclassificação contábil feita pela Fundação no ano passado, parte dos valores antes provisionados (cerca de R$ 1 bilhão) deixou de ser contingenciada na rubrica da “perda provável” e passou a ser contabilizada como “perda possível”. Na prática, os valores deixaram a coluna do passivo no balanço de 2017 e foram parar em discretas notas de rodapé. Nesse caso, reduzir o provisionamento foi uma ilusão, pois a conta só mudou de rubrica e seu impacto foi postergado para os próximos anos.

Outro aspecto que passa despercebido é o fato de que o contingenciamento pode diminuir em função do pagamento das ações perdidas. A Funcef não revela o quanto efetivamente já foi pago nas ações do contencioso, ou seja, qual o tamanho da perda já realizada. Quando uma ação perdida é paga, o seu valor, naturalmente, é retirado do contingenciamento. A reserva contingencial diminui, não porque o problema está sendo resolvido, mas porque já virou prejuízo e não tem mais volta.