Em reunião com os representantes dos empregados na mesa de negociação, a direção da Caixa apresentou os cálculos do pagamento da parcela de antecipação da PLR de 2023. E o resultado foi uma decepção para os empregados: a atual direção utilizou um modelo similar ao adotado pela administração de Pedro Guimarães, em 2021, aplicando um redutor na parcela da regra básica da PLR, e sequer considerou a parcela de garantia de pagamento de uma Remuneração Base (RB) nos cálculos.

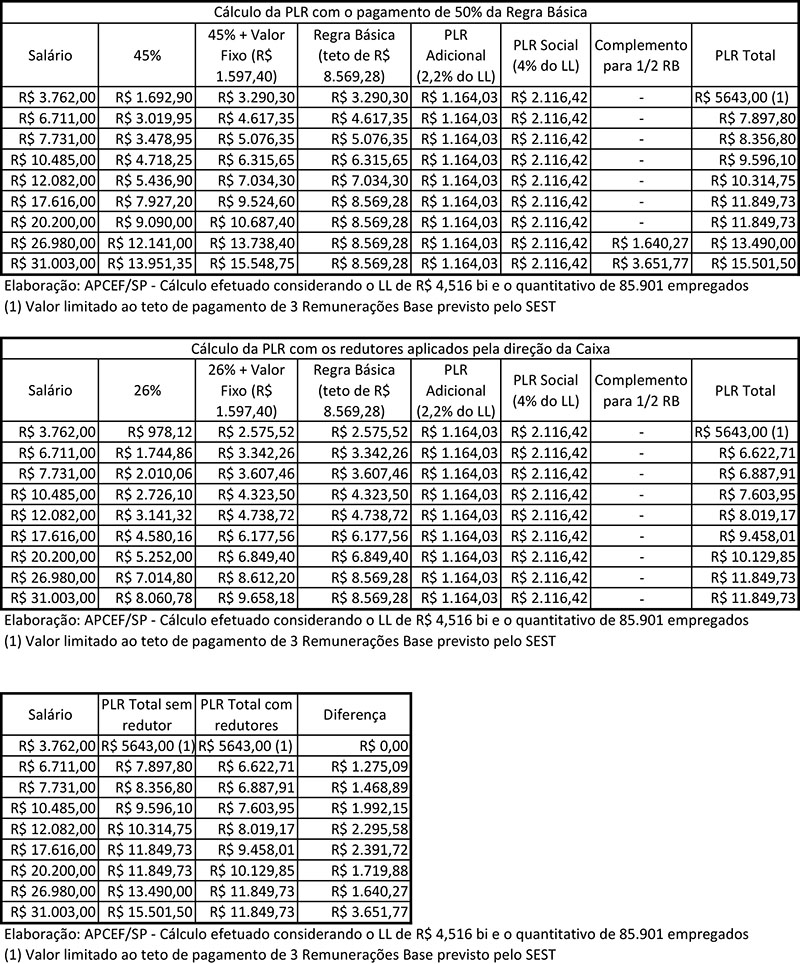

O cálculo da PLR é formado pela Regra Básica da Fenaban (composta por 90% do salário + uma parcela fixa de R$ 3.194,80, limitada ao teto de R$ 17.138,56) somada à parcela adicional Fenaban (de 2,2% do lucro líquido distribuída linearmente entre os empregados) e da PLR Social (que distribui linearmente mais 4% do lucro líquido). Caso esta soma não alcance o valor correspondente à uma Remuneração Base (RB), é previsto o pagamento de uma parcela complementar, para garantir o pagamento mínimo de uma RB. O acordo prevê que o valor anual distribuído de PLR é limitado à 15% do lucro líquido que a Caixa terá no ano de 2023.

No adiantamento de setembro, a previsão é de que seja pago até 50% do valor referente à Regra Básica da Fenaban (ou seja, 45% do salário + uma parcela fixa de R$ 1.597,40, limitada a um teto de R$ 8.569,28), somada à parcela adicional de 2,2% e à PLR Social de 4% do lucro líquido semestral, distribuídos linearmente entre os empregados. A Caixa, porém, optou não pagar o valor correspondente aos 45% do salário no adiantamento, reduzindo este percentual à 26%, assim como ocorreu em 2021, além de não pagar o valor referente à parcela de garantia de metade de uma Remuneração Base (RB). Confira na tabela abaixo os valores simulados para o pagamento do adiantamento, conforme faixas salariais:

“Embora o Acordo Coletivo preveja que a Caixa pode realizar um pagamento menor que os 50% da Regra Básica na antecipação da PLR paga em setembro, é uma decepção para os empregados que direção do banco tenha optado por isto, e, que tenha desrespeitado a negociação coletiva ao não pautar o assunto com antecedência, abrindo uma discussão com os empregados. A justificativa dada pela direção também é absurda, já que tenta transferir responsabilidades ao SEST, ao passo que o acordo já estabeleceu a ampliação dos limites de distribuição da resolução 10/95 da SEST. A direção também confunde conceitos ao dizer que o limite de pagamento da PLR, de 15% do Lucro Líquido, se aplicaria no pagamento da antecipação, o que é incorreto, já que a apuração da PLR é anual, e não semestral”, critica o diretor-presidente da Apcef/SP, Leonardo Quadros. “A posição da direção aproxima cada vez mais suas atuais práticas daquelas promovidas pela administração de Pedro Guimarães, que lançou mão do mesmo expediente em setembro de 2021”, prossegue Leonardo. “A administração poderia realizar o pagamento de um valor maior, valorizando os empregados, mas, de forma unilateral, optou pelo contrário. No pagamento final da PLR, em março, devem ocorrer os ajustes, mas a decepção dos empregados com esta decisão da administração não será revertida”, finalizou.